이미지 확대보기

이미지 확대보기

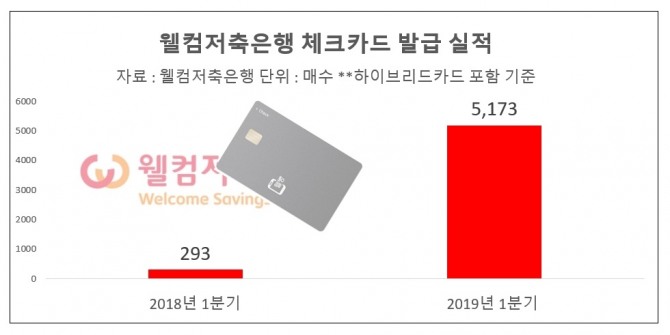

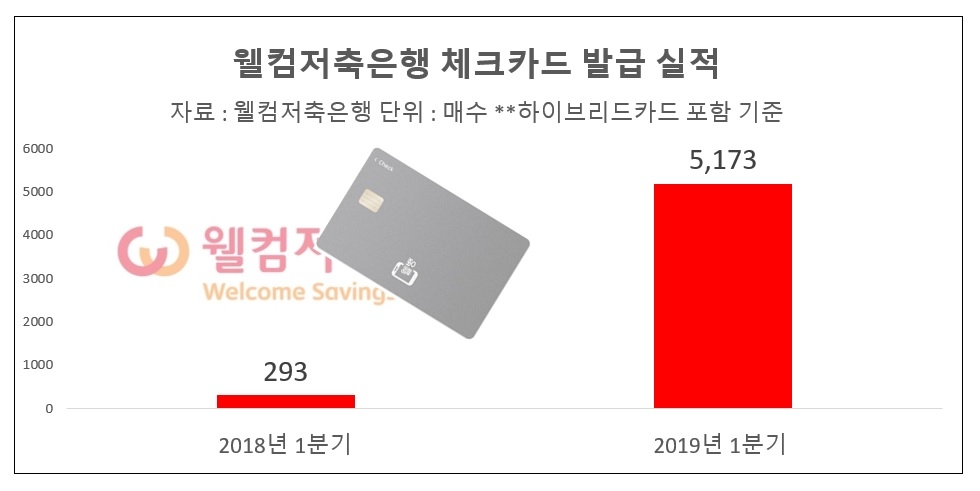

9일 업계에 따르면 올해 1분기 중 웰컴저축은행의 체크카드 발급 건수는 하이브리드 카드를 포함해 총 5173건으로 지난해 1분기 293건에 비해 17.6배로 급증했다.

웰컴저축은행의 카드 발급 건수 급증세는 저축은행업계에서는 눈에 띄는 실적이다. SBI저축은행의 경우 체크카드 발급 건수가 올 1분기 중 1139건으로 지난해 같은 기간 보다 9% 늘어나는데 그쳐 비슷한 수준을 유지했다. SBI저축은행은 하이브리드카드를 취급하지 않는다.

웰컴저축은행의 카드 발급 실적이 눈에 띄게 증가한 것은 기존에도 저축은행업계에서는 체크카드 점유율이 높은 편이었지만 지난해 모바일 플랫폼인 '웰뱅' 출시를 계기로 모바일로 예적금 가입과 카드 신청이 편리해졌기 때문이다.

이에 발맞춰 웰컴저축은행이 체크카드 활성화를 위한 예적금 상품 연계와 더불어 친구 추천 이벤트로 지인이 체크카드 신청하면 가입자와 추천자에게 3000원의 현금을 주는 등 각종 프로모션을 이어나가면서 카드 가입자가 덩달아 많아졌다는 후문이다. 여기에 웰뱅 고객들은 이체·출금 수수료, 현금자동입출금기(ATM) 출금 수수료 등을 면제해주고 있으며 지난해 10월에는 무료로 출금이 가능한 제휴 ATM을 7만대까지 늘린 것도 한몫했다.

이에 앞서 웰컴저축은행이 적금 상품과 묶어 체크카드 활성화를 꾀한 전략도 유효했다. 2015년도 9월부터 'WELCOME(웰컴) 체크플러스 정기적금'을 판매하면서 영업망을 대면 채널인 영업점에서 인터넷, 모바일 등 비대면 채널로 확대해왔다. 이 상품은 가입 기간 24개월 기준으로 연 2.0~2.3%의 기본 금리에 월평균 실적 50만원 이상을 유지하면 2.2%의 우대금리를 더해주는 상품이다.

웰컴저축은행 관계자는 "자사는 체크카드 1종과 하이브리드카드 1종을 취급하고 있다. 자사의 체크카드 점유율이 업계에서 약 90%에 달한다"며 "지난해 웰뱅이 출범하면서 각종 프로모션을 진행해왔기 때문에 이런 영향으로 올해 1분기에도 카드 발급 신청이 많았던 것으로 보인다. 또 그전부터는 체크카드 실적을 연동한 적금 상품을 판매하고 있다"고 설명했다.

고객들이 2금융권인 저축은행에 찾아오는 이유도 사실상 높은 금리를 적용받는 예적금 상품을 가입하기 위한 목적이 뚜렷하기 때문에 저축은행들도 시중은행들처럼 체크카드를 연계하는 상품들도 내놓기는 하지만, 그보다 애초에 높은 금리를 제시하거나 특판 등으로 수신 고객을 끌어당기는 경우가 많다.

그럼에도 웰컴저축은행이 체크카드, 하이브리드 카드의 가입에 열을 올리는 것은 고객들의 일상생활에 파고들어 향후 고객들의 주거래 은행으로 거듭나기 위한 청사진을 그리고 있기 때문이다.

보통 체크카드는 요구불예금을 만들어 이와 연동하는 것이 보통이기에 이같이 체크카드 활성화를 매개로 각종 금융상품을 판매해 주거래 금융사로 자리매김하겠다는 것이다.

이밖에도 현재 웰뱅을 통해 편의점 등에서 바코드 결제가 가능한 간편결제인 '웰컴페이' 서비스 제공하고, 커피·아이스크림 등 생활업종과 관련된 기프티콘 등을 판매하는 것도 궁극적으로는 웰컴저축은행이 주거래 금융사로 거듭하기 위한 부가서비스다.

다만 웰컴저축은행의 이같은 전략으로 체크카드 모객을 활성화한다고 해도 피로도가 쌓일 수 있어 주의해야 한다. 인위적인 이벤트 등으로 고객 몰이에는 성공했지만 이것이 실질적으로 고객들의 금융 서비스 이용 패턴을 바꾸도록 변화를 끌어내는지는 지켜봐야 하는 문제다. 현재로서는 체크카드 발급 건수의 급증세가 이용 실적 급증세로 이어지지는 못하고 있는 것으로 분석되기 때문에 더욱 그렇다.

웰컴저축은행의 체크·하이브리드카드 이용 실적은 올 1분기중 186억원으로 전년동기대비 14.1% 증가했다. 카드 발급수가 같은 기간 17배 넘는 수준으로 증가한 것에 비하면 고객들의 실질적인 이용 실적 증가세는 미미한 수준이다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com