이재원 연구원은 "1분기 실적은 매출액이 전년대비 47%하락한 1조2885억원, 영업손익은 696억원으로 예상된다"며 "회사측에서도 올해 예상 OPM을 -4.7%로 공시하면서 영업적자가 예견된 상황"이라고 진단했다.

3월 누적 신규수주는 12억불로 목표(82억불) 대비 15%의 달성율에 그친 상황이다. 4월 초 LNG선 2척 수주 포함시 달성율은 19~20% 수준이다.

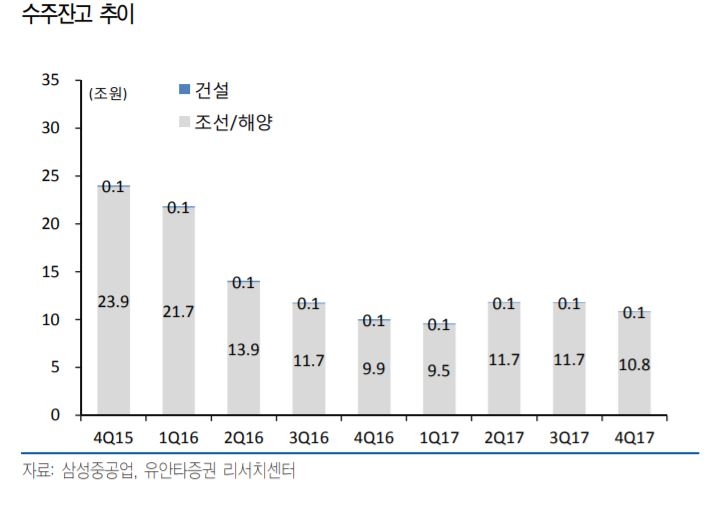

이 연구원은 "수주 잔고는 지난해 연말 10조8000억원 대비 소폭 하락했을 가능성이 높다"며 "연초에 집중적인 수주 모멘텀을 기대했던 것에 비하면 아쉬운 실적으로 평가된다"고 설명했다.

다만 "삼성증공업은 유상증자 이후 시장에 제시했던 수주, 실적, 현금 흐름 전망대로 착실히 나아가고 있다"며 "현재 주가 우려감이 다소 과하게 반영된 경향이 있다"고 평가했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 2년물 美 국채 수익률 5% 돌파...매파적 파월에 ‘화...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240417063259056643bc914ac7112232215111.jpg)