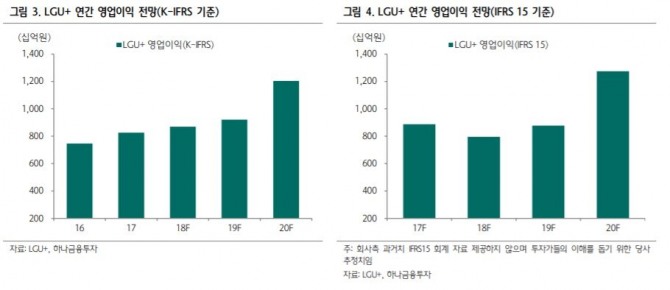

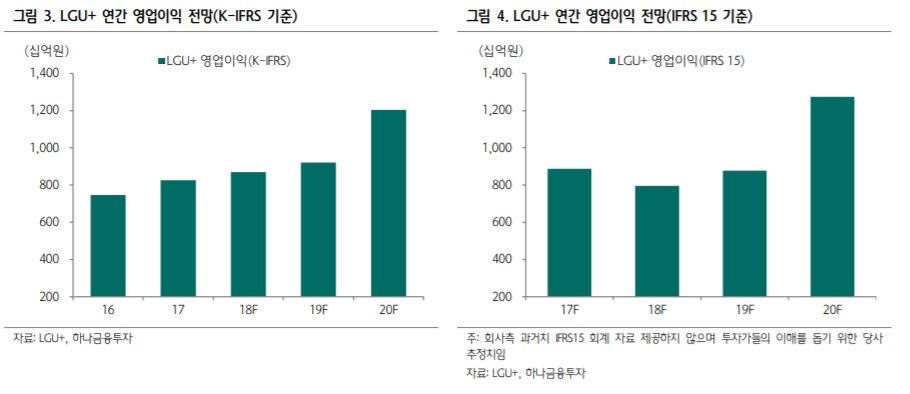

하나금융투자는 18일 LG유플러스에 대해 마케팅비용 감소로 올해 높은 영업이익 성장이 예상된다"며 "통신서비스 12개월 Top Pick을 기존 SKT에서 LG유플러스로 변경한다"고 말했다.

이에따라 기존 투자 의견 '매수'와 목표주가 2만원을 유지했다.

김홍식 연구원은 LG유플러스에 대해 "이동전화 매출액이 증가하면서 영업이익 증가 폭이 상대적으로 커졌다"며 "이동 통신 3사 중 5G도입에 따른 수혜가 가장 클 것"이라고 진단했다.

IFRS 15 도입에 따라 통신사 마케팅 비용 인식 기준이 변경되면서 올해 통신사 시적 분석에 대한 논란이 크다. SKT와 KT의 경우엔 K-IFRS 기준을 적용해도 올해 이익 정체가 불가피하다는 전망이다.

이어 "최근 SKT가 기업분할을 물적분할 방식으로 추진할 것으로 예상되는 가운데 SK플래닛 지분 매각이 난항을 겪고 있다"며 "인수 예정 가격을 감안한다면 SKT의 주가 상승을 기대하기는 어려울 것"이라고 판단했다.

또 "모든 투자가들의 관심은 다시 5G 상용서비스 개시 이후로 넘어갈 것으로 보인다"며 "영업이익 성장률이 가장 높은 LG유플러스에 장기 투자할 시기"라고 덧붙였다.

김 연구원은 "기초연금수급자 요금 인하를 끝으로 사실상 요금인하 리스크가 해소됐다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.