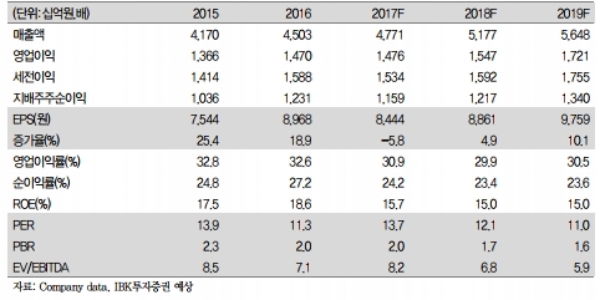

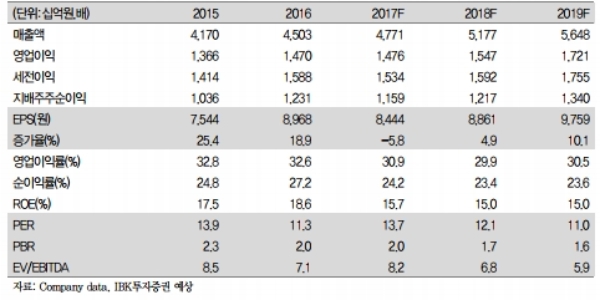

4Q17 연결 매출액과 영업이익이 각각 1조1514억원(+4.3% yoy), 2728억원(-10.6% yoy)으로 전망된다. 컨센서스(매출액: 1조 1021억원, 영업이익: 3002억원)대비 매출액 부합, 영업이익은 하회할 전망이다.

별도 기준 매출액은 7858억원(+2.4% yoy), 영업이익은 2672억원(-12.6% yoy)으로 추정된다.

한편 작년 말 기준 릴 판매량은 약 6만대를 기록한 것으로 파악된다. 한정된 판매처와 후발주자 패널티를 감안하면 기대 이상의 성과라는 지적이다.

향후 원활한 공급(생산 및 유통)이 이뤄진다면 궐련형 전자담배 시장에서의 입지가 점차 확대될 것으로 예상된다.

더욱이 아이코스의 배터리 수명이 약 1년 정도임을 감안하면 올해 6월경부터 교체수요의 유입 기대감도 유효하다는 진단이다.

김태현 IBK투자증권 연구원은 “다만 일정 수준의 판매량에 도달하기까지는 릴과 핏의 높은 원가와 유통 채널 및 지역 확대에 따른 비용 부담이 불가피할 전망이다”며 “이를 반영해 올해 EPS를 기존추정치 대비 8% 하향 조정함에 따라 목표주가를 13만원(기존 14만원)으로 하향 조정한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.